SEPA platby představují revoluci v zahraničních platebních transakcích. Tento systém, který byl zaveden pro usnadnění transakcí v EUR mezi bankami v Evropské unii, přináší rychlou a efektivní alternativu klasické zahraniční platbě. Ale jak dlouho trvá převod a jak funguje tento systém? Tento článek se podrobně zaměří na vše, co musíte vědět o SEPA platbách, od jejich rychlosti zpracování až po detaily jejich fungování.

Co je SEPA platba

SEPA (Single Euro Payments Area) platba je systém pro usnadnění bankovních převodů v eurech mezi zeměmi Evropské unie. Tento systém byl vytvořen Evropskou centrální bankou a Evropskou komisí s cílem zjednodušit bankovní převody v eurech a udělat z nich „vnitrostátní“ platby, bez ohledu na to, ve které zemi se banka nachází.

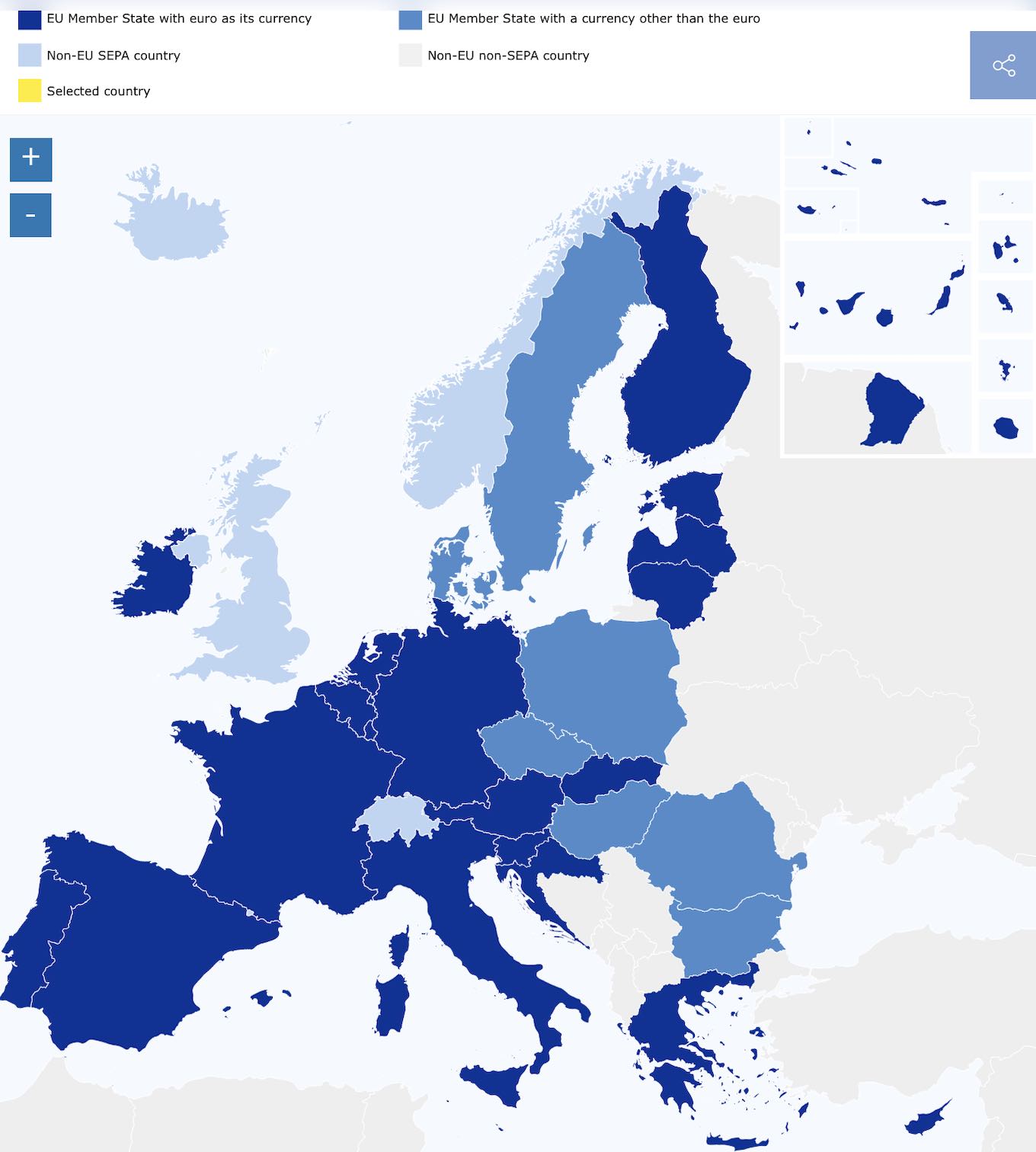

SEPA platba pokrývá 36 zemí, včetně 27 členských států EU, a také Island, Norsko, Lichtenštejnsko, Švýcarsko, Monako, San Marino, Andoru a Spojené království.

Zdroj: https://www.ecb.europa.eu/paym/integration/retail/sepa/html/index.en.html

Výhody SEPA platby

SEPA platby nabízejí řadu výhod pro jednotlivce i pro podniky:

- Jednotné pravidla a normy: SEPA zavedla standardizovaná pravidla a formáty pro platby v eurech, což zjednodušuje procesy a snižuje možnost chyb.

- Rychlost transakce: Díky standardizaci a zjednodušení procesů jsou SEPA platby často rychlejší než tradiční mezinárodní platby. Mnoho SEPA plateb se zpracovává do jednoho pracovního dne.

- Nižší náklady: SEPA platby jsou obecně levnější než tradiční mezinárodní platby. V mnoha případech jsou náklady na SEPA platby srovnatelné s náklady na vnitrostátní platby.

- Transparentnost: Banky jsou povinny poskytnout zákazníkům jasné a transparentní informace o poplatcích za SEPA platby.

- Jednoduchost: SEPA platby jsou jednoduché na provedení, protože vyžadují pouze IBAN (International Bank Account Number) příjemce.

- Větší dosah: SEPA pokrývá 36 zemí, včetně 27 členských států EU, což znamená, že můžete snadno posílat a přijímat platby v eurech do a z těchto zemí.

- Bezpečnost: SEPA platby jsou regulovány Evropskou centrální bankou a Evropskou komisí, což zajišťuje vysokou úroveň bezpečnosti a ochrany pro spotřebitele.

- Flexibilita: SEPA podporuje jak jednotlivé, tak hromadné platby, což je ideální pro podniky, které potřebují zpracovávat velký počet transakcí najednou.

Jaký je rozdíl mezi SEPA platbou a zahraniční platbou

Zahraniční platba je široký termín pro jakýkoli bankovní převod mezi různými zeměmi a v různých měnách. Zahraniční platby mohou být komplikovanější, zahrnovat vyšší poplatky a trvat déle než SEPA platby, protože nejsou standardizované stejným způsobem a mohou zahrnovat více stran (například mezi banky).

Hlavní rozdíly:

- Měna: SEPA platby jsou prováděny v eurech, zatímco zahraniční platby mohou být prováděny v jakékoli měně.

- Územní pokrytí: SEPA platby se týkají zemí v rámci SEPA systému, zatímco zahraniční platby mohou být provedeny mezi jakýmikoli dvěma zeměmi na světě.

- Rychlost a náklady: SEPA platby jsou často rychlejší a levnější než zahraniční platby, protože jsou standardizované a zjednodušené.

- Regulace: SEPA platby jsou regulovány Evropskou centrální bankou a Evropskou komisí, zatímco zahraniční platby jsou regulovány na základě individuálních zákonů a regulací každé země.

SEPA platba poplatky

Víte, kolik za SEPA úhradu zaplatíte? Účtuje si něco banka za příchozí SEPA platbu nebo odchozí SEPA platbu?

Díky regulacím Evropské unie by měly být poplatky za SEPA platby (převody v eurech mezi bankami v rámci SEPA prostoru) stejné jako poplatky za vnitrostátní platby ve stejné měně. To znamená, že pokud máte účet v bance, která neúčtuje poplatky za vnitrostátní převody v eurech, pak by SEPA platby měly být také bez poplatků.

Většina bank v České republice nabízí SEPA platby bez poplatku, tedy zdarma. Existují však některé výjimky.

Přestože banka nabídne příchozí SEPA platby a odchozí SEPA platby zdarma, banka použije při směně EUR – CZK svůj vlastní kurz, na kterém vydělá a klient trochu ztratí. Banky nepoužívají středový kurz, ten který najdete na stránkách České národní banky anebo na Googlu. České banky účtují klientům přirážku ve svém kurzu obvykle 2% – 4% od středového kurzu.

Rozdíly mohou být v rámci stokorun anebo tisícikorun pokud se bude jednat o vyšší částky SEPA platby.

Levný převod SEPA plateb s WISE

Pokud chcete při SEPA platbě ušetřit, využijte službu WISE, která klientům nabízí středové kurzy. Poplatky za převod uvidíte předem a tak budete mít vše pod kontrolou, navíc uvidíte přesně, kdy peníze dorazí protistraně.

Jak provést SEPA platbu

Většina bank nabízí možnost SEPA platby, a to jak pro jednotlivce, tak pro firmy. Pokud máte účet v bance v České republice, měli byste být schopni provést SEPA platbu.

Provádění SEPA platby je obvykle jednoduchý proces, který můžete provést prostřednictvím online bankovnictví nebo v pobočce vaší banky.

1. Přístup k online bankovnictví: Přihlaste se do svého online bankovního účtu. Pokud nemáte přístup k online bankovnictví, můžete se obrátit na svou banku a požádat o asistenci.

2. Navigace k platbám: Najděte sekci pro platby nebo převody. Tato sekce může být označena různými názvy v závislosti na vaší bance, například „Platby“, „Převody“ nebo „Platby a převody“.

3. Výběr typu platby: Vyberte možnost pro SEPA platbu.

4. Vyplnění detailů platby: Budete muset vyplnit následující informace:

- Číslo účtu příjemce (IBAN): Toto je mezinárodní číslo bankovního účtu příjemce.

- Kód banky příjemce (BIC/SWIFT): Toto je mezinárodní identifikační kód banky příjemce.

- Částka: Částka, kterou chcete převést.

- Měna: Měla by být vybrána euro (EUR) pro SEPA platby.

- Účel platby: Zde můžete zadat účel platby, pokud je to požadováno nebo vhodné.

5. Kontrola a odeslání platby: Zkontrolujte všechny detaily platby a poté ji odešlete. Může být vyžadována dodatečná autentizace, například pomocí SMS kódu nebo skrze mobilní aplikaci.

6. Potvrzení o platbě: Po odeslání platby byste měli obdržet potvrzení, že vaše platba byla úspěšně zpracována.

Jak dlouho trvá SEPA platba

SEPA platby jsou navrženy tak, aby byly rychlé a efektivní. Díky regulacím Evropské unie by měly být SEPA platby (převody v eurech mezi bankami v rámci SEPA prostoru) zpracovány do jednoho pracovního dne. To se někdy označuje jako SEPA Credit Transfer (SCT).

Nicméně skutečná doba zpracování může záviset na řadě faktorů, včetně času, kdy byla platba iniciována, politiky konkrétní banky a zda je den pracovní nebo svátek. Například, pokud je platba iniciována pozdě večer, o víkendu nebo během svátku, může být zpracována následující pracovní den.

SEPA inkaso

SEPA inkaso (SEPA Direct Debit, SDD) umožňuje věřitelům automaticky strhávat platby z účtu dlužníka, za předpokladu, že dlužník dal předem svolení. Tato metoda je často používána pro opakované platby, jako jsou například platby za energie, telefon, nájemné nebo splátky úvěru.

SEPA inkaso má dvě hlavní varianty:

- SEPA Core Direct Debit: Je určen pro platby mezi spotřebiteli a společnostmi, ale také mezi samotnými společnostmi. Umožňuje dlužníkovi požádat svou banku o vrácení peněz do osmi týdnů od data stržení.

- SEPA B2B Direct Debit: Je určen pro platby mezi společnostmi. Tato varianta neumožňuje dlužníkovi požádat o vrácení peněz.

SEPA trvalé příkazy

Trvalý příkaz je nastavení, které klient provede u své banky, aby pravidelně převáděla určitou částku na jiný účet. Je to způsob, jak automatizovat pravidelné platby, jako jsou například platby za bydlení, spoření, nebo placení pravidelných faktur. Klient má plnou kontrolu nad trvalým příkazem a může ho kdykoli zastavit nebo změnit.

Obě tyto metody umožňují automatizovat pravidelné platby, ale hlavní rozdíl je v tom, kdo iniciuje platbu. U SEPA inkasa je platba iniciována věřitelem, zatímco u trvalého příkazu je platba iniciována dlužníkem.